小马智行-W (02026.HK) 深度投研报告

报告日期:2026年6月4日

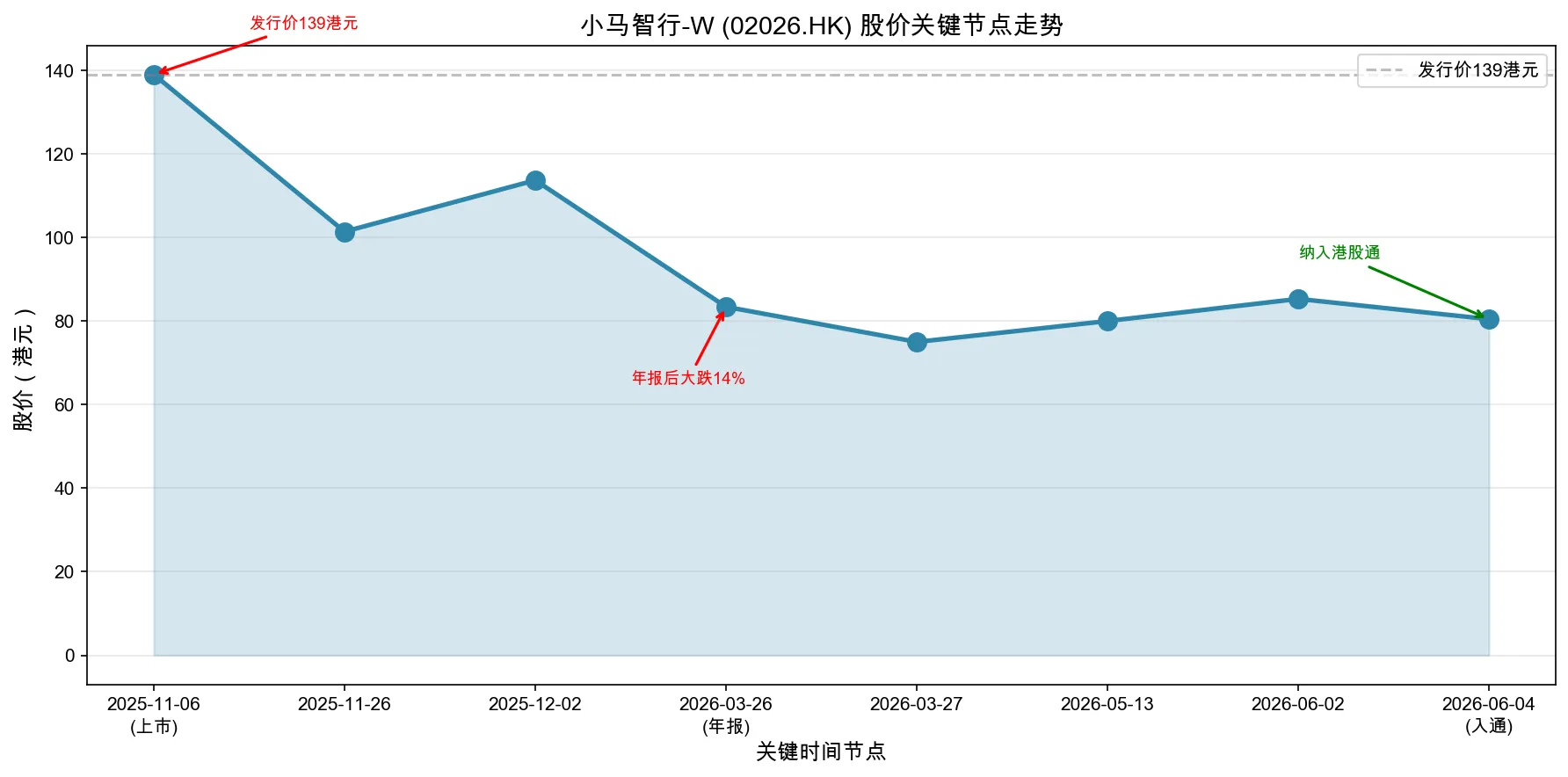

当前股价:80.45港元

发行价:139港元(2025年11月6日上市)

市值:约348亿港元

评级:买入(首次覆盖)

目标价区间:110-130港元(上行空间37%-62%)

投资周期:12-18个月

一、投资摘要

小马智行-W于2026年6月4日正式纳入港股通,标志着内地投资者可通过A股账户直接交易这只全球L4自动驾驶领军企业。当前股价较发行价139港元已回调约42%,我们认为这反而为长期投资者提供了较好的入场窗口。

核心投资逻辑:

- 商业化拐点确立:2026年Q1 Robotaxi收入同比增长395.4%,全年目标上调至2025年的3.5倍以上

- 单车UE转正:广州、深圳已实现第七代Robotaxi单车运营盈利转正,商业模式得到验证

- 成本大幅下降:第七代车型自动驾驶套件成本较前代下降70%,规模化盈利路径清晰

- 纳入港股通催化:南向资金通道打开,流动性与估值有望双重提升

- 现金储备充裕:105.93亿元现金及投资,为扩张提供充足弹药

主要风险:尚未实现经营性盈利、行业竞争加剧、政策不确定性、季度业绩波动较大。

二、公司概况

小马智行(Pony AI Inc.)成立于2016年,是全球领先的L4级自动驾驶技术公司,2024年11月在纳斯达克上市(PONY),2025年11月完成港股双重主要上市(02026.HK),成为”全球Robotaxi第一股”。

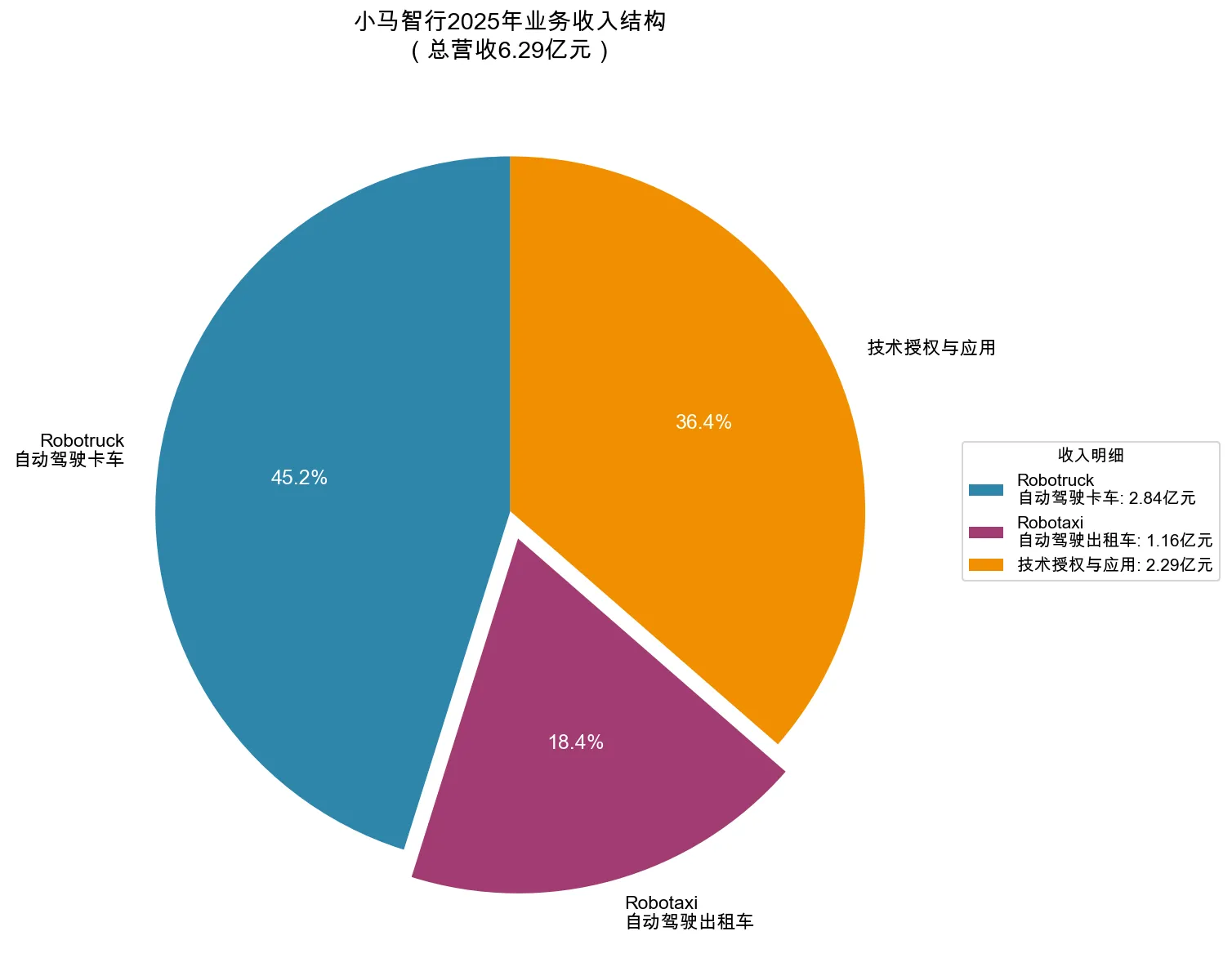

三大业务板块:

| 业务板块 | 2025年收入 | 占比 | 同比增速 |

|---|---|---|---|

| Robotruck(自动驾驶卡车) | 2.84亿元 | 45.2% | 稳健 |

| Robotaxi(自动驾驶出租车) | 1.16亿元 | 18.4% | +129% |

| 技术授权与应用 | 2.29亿元 | 36.4% | +19.7% |

核心里程碑:

- 中国唯一在北上广深四大一线城市开展全无人Robotaxi商业化运营的企业

- 第七代Robotaxi采用100%车规级零部件,设计寿命60万公里

- 与丰田、北汽、广汽等主流车企深度合作

- 业务覆盖中国及韩国、卢森堡、阿联酋等6个国家

三、基本面深度分析

3.1 财务分析

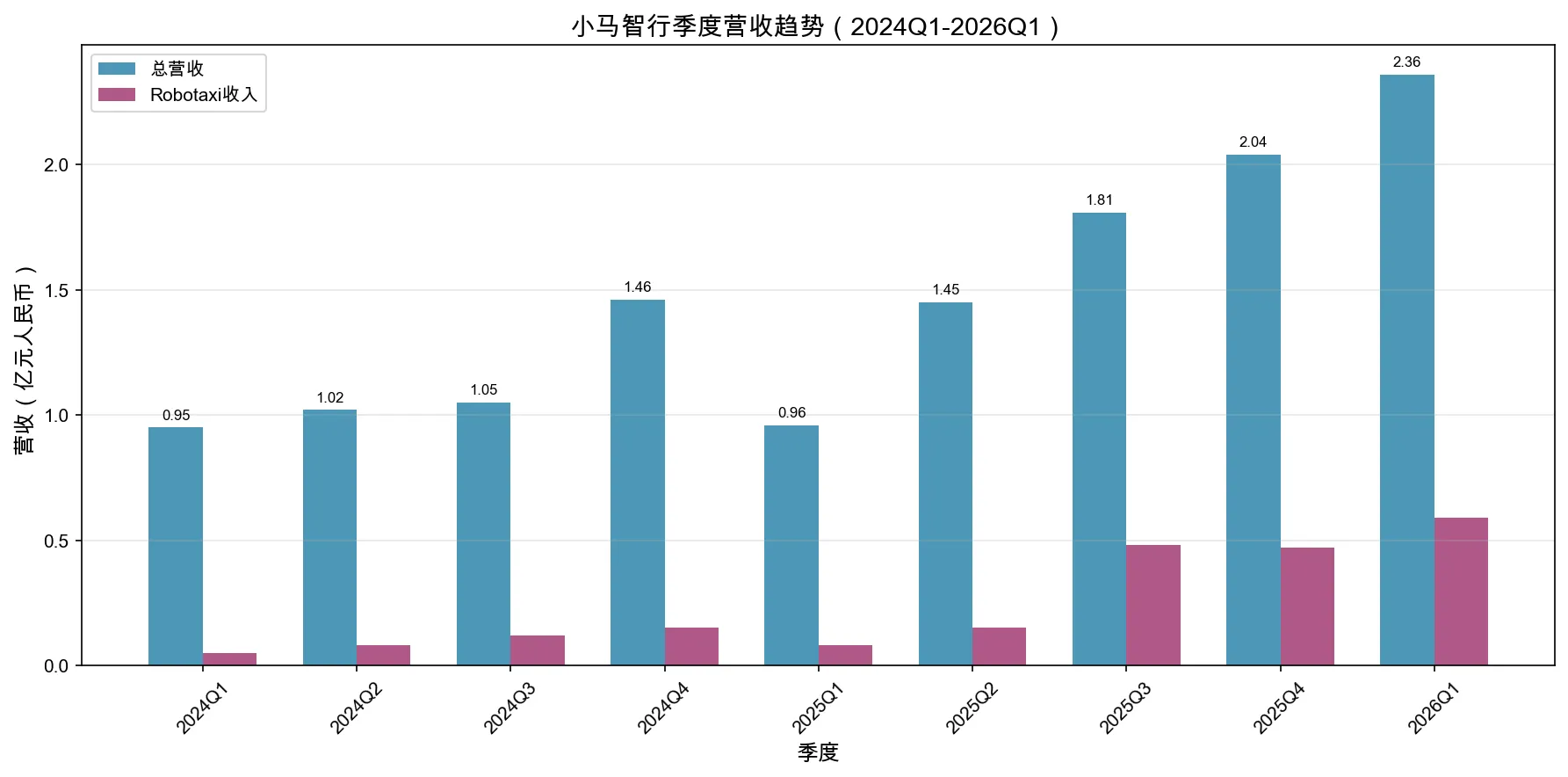

营收高速增长,Robotaxi成第一增长曲线

| 指标 | 2024年 | 2025年 | 2026Q1 | 趋势判断 |

|---|---|---|---|---|

| 总营收 | 5.48亿元 | 6.29亿元 (+20%) | 2.36亿元 (+145%) | 加速增长 |

| Robotaxi收入 | 0.51亿元 | 1.16亿元 (+129%) | 0.59亿元 (+395%) | 爆发式增长 |

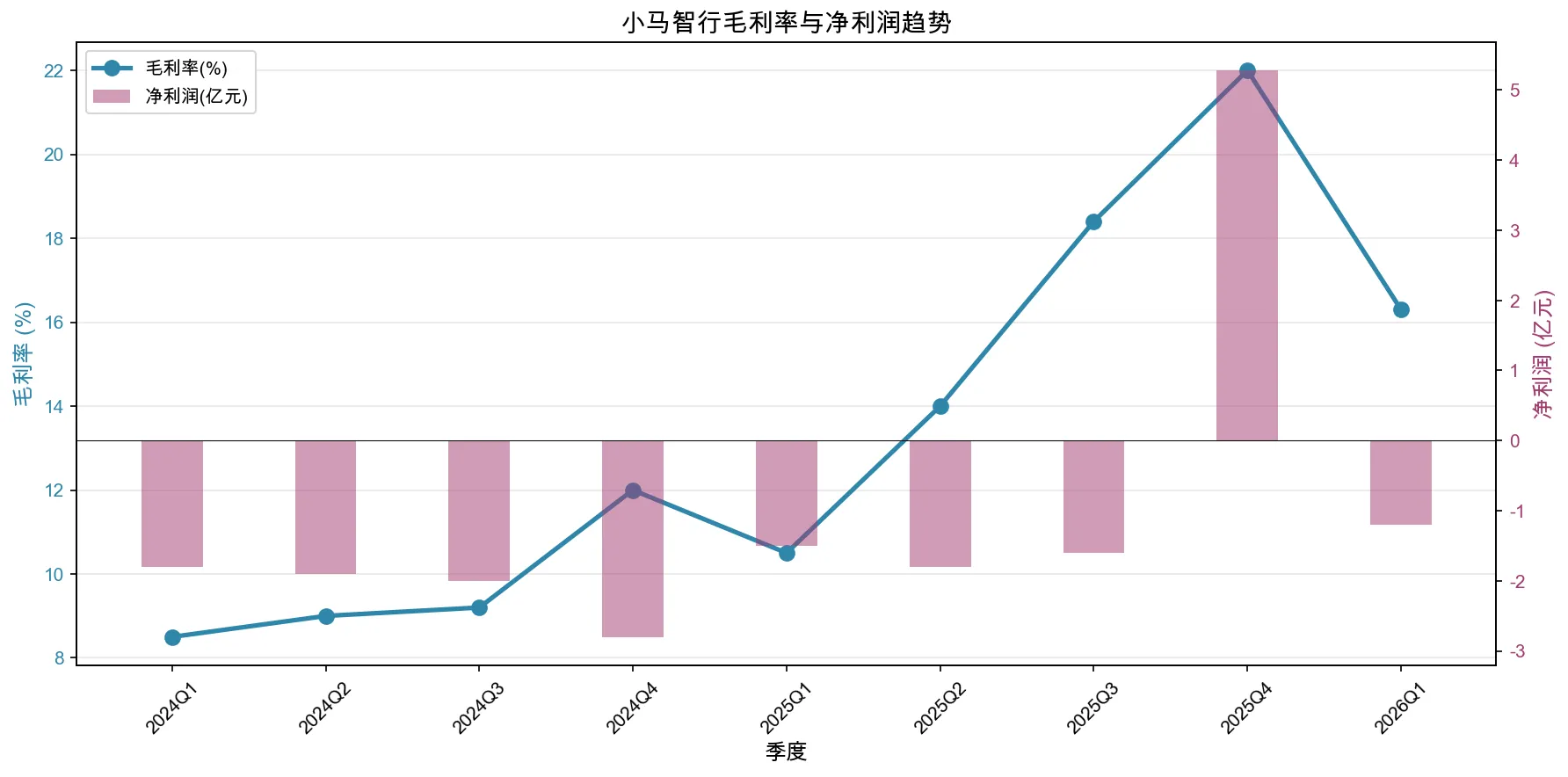

| 净亏损 | 2.75亿美元 | 5.37亿元(收窄70%+) | 仍亏损 | 减亏明显 |

| 毛利率 | ~10% | ~15% | 16.3% | 持续改善 |

| 现金储备 | - | 105.93亿元 | - | 极其充裕 |

关键亮点:

- 2026年Q1营收2.36亿元,同比增长145%,创单季历史新高

- Robotaxi收入5912万元,同比增长395.4%,超过去年全年收入的一半

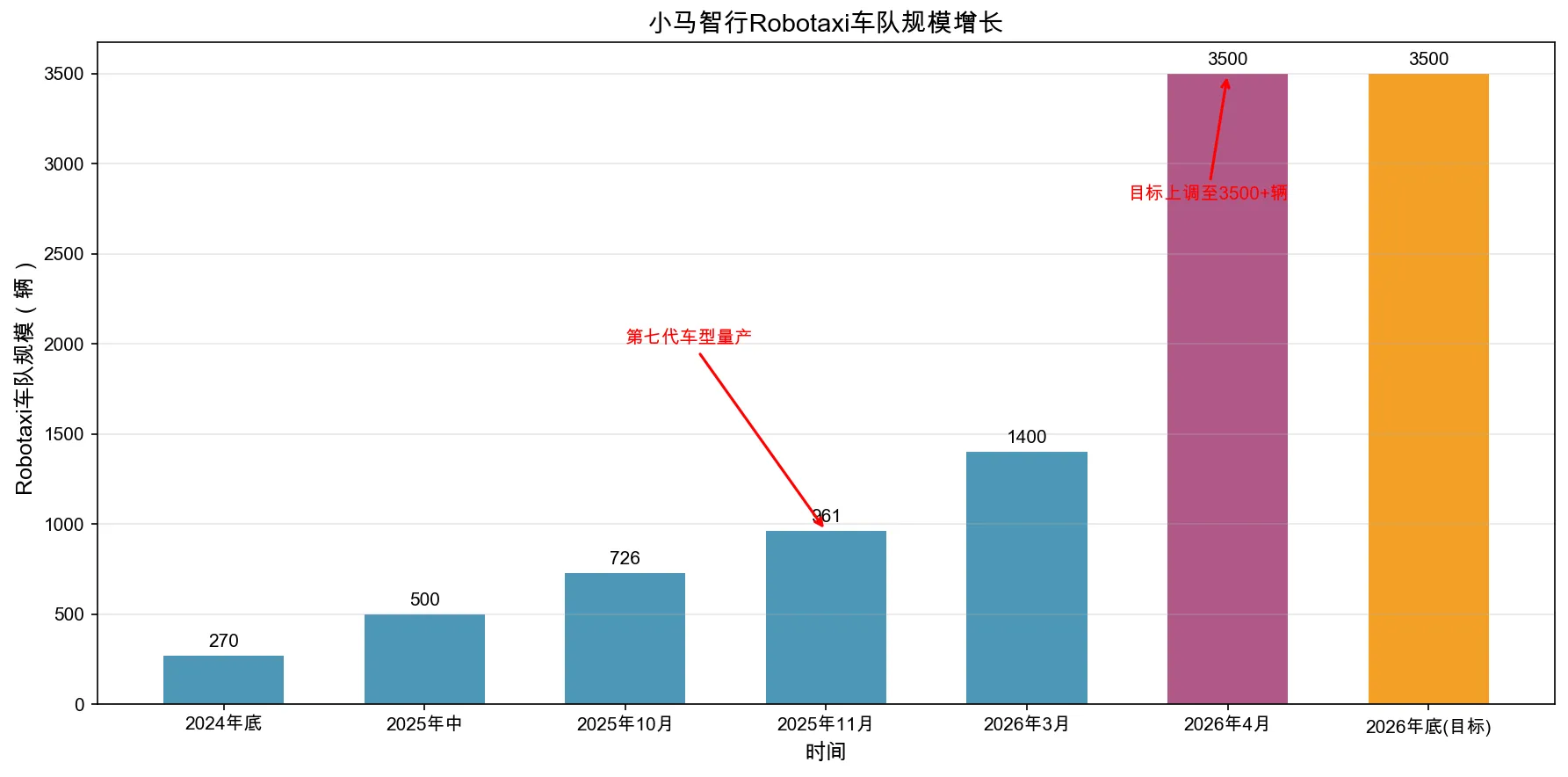

- 全年Robotaxi收入目标上调至2025年的3.5倍以上,车队规模目标从3000辆上调至3500+辆

收入结构优化

2025年Robotaxi收入占比仅18.4%,但增速最快(+129%)。随着车队规模从2024年底的270辆扩张至2026年的3500+辆,Robotaxi有望成为第一大收入来源,带动整体毛利率提升。

盈利路径分析

重要提示:2025年Q4净利润5.28亿元为首次单季盈利,但主要来自交易性金融资产公允价值变动的非经常性收益,核心运营业务仍未实现经营性盈利。投资者需区分”纸面盈利”与”经营性盈利”。

盈利拐点判断:

- 广州、深圳已实现第七代Robotaxi单车UE(单位经济模型)转正

- 深圳第七代Robotaxi单日车均净收入达394元,单日单车订单25单

- 随着车队规模扩大和成本下降,预计2027-2028年有望接近经营性盈亏平衡

3.2 业务运营分析

Robotaxi车队规模爆发式增长

| 时间节点 | 车队规模 | 关键事件 |

|---|---|---|

| 2024年底 | 270辆 | 第六代车型运营 |

| 2025年中 | 500辆 | 第七代车型开始量产 |

| 2025年10月 | 726辆 | 三款车型亮相 |

| 2025年11月 | 961辆 | 港股上市 |

| 2026年3月 | 1400辆 | 提前完成千辆目标 |

| 2026年4月 | 3500辆 | 目标大幅上调 |

| 2026年底 | 3500+辆 | 覆盖20+城市 |

成本下降是核心驱动力:

- 第七代车型自动驾驶套件总成本较前代下降70%

- 2026年预计成本将进一步下降20%

- 与丰田、广汽、北汽的轻资产共建车队模式加速扩张

用户与运营数据

| 指标 | 数据 | 趋势 |

|---|---|---|

| 平台注册用户 | 突破100万 | 同比增长近3倍 |

| 深圳单车日均订单 | 25单 | 运营效率提升 |

| 深圳单车日均净收入 | 394元 | UE转正验证 |

| 服务覆盖城市 | 20+个(含海外) | 全球化扩张 |

四、行业前景与竞争格局

4.1 自动驾驶行业处于商业化前夜

全球Robotaxi市场正处于从”技术验证”向”规模化量产”转型的关键阶段:

- 政策红利:中国一线城市逐步放开全无人运营许可

- 技术成熟:L4级自动驾驶在特定场景下已达到商用标准

- 成本下降:硬件成本快速下降,UE模型逐步跑通

- 资本关注:特斯拉、Waymo、百度等巨头持续加码

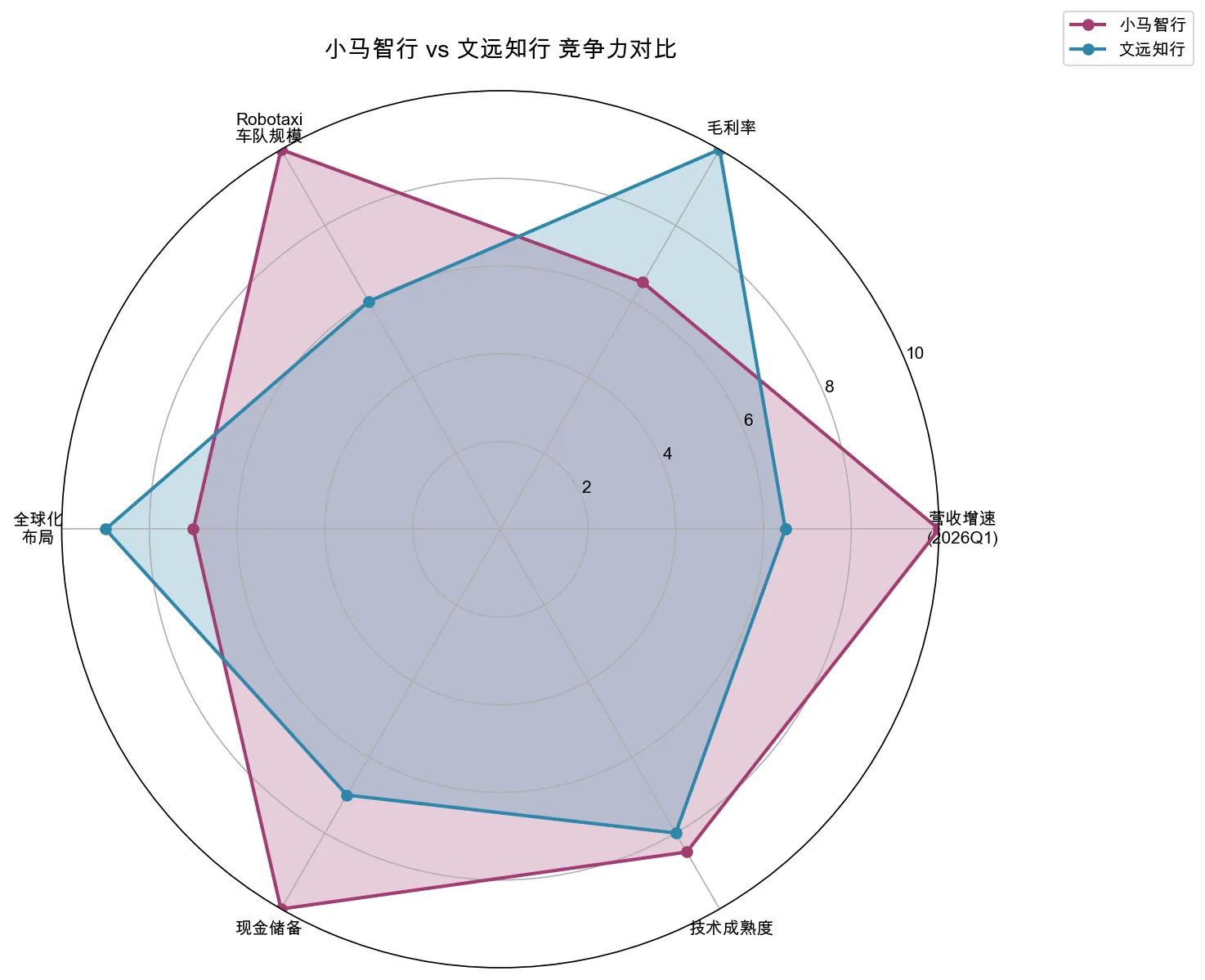

4.2 竞品对比:小马智行 vs 文远知行

| 对比维度 | 小马智行 (02026.HK) | 文远知行 (00800.HK) |

|---|---|---|

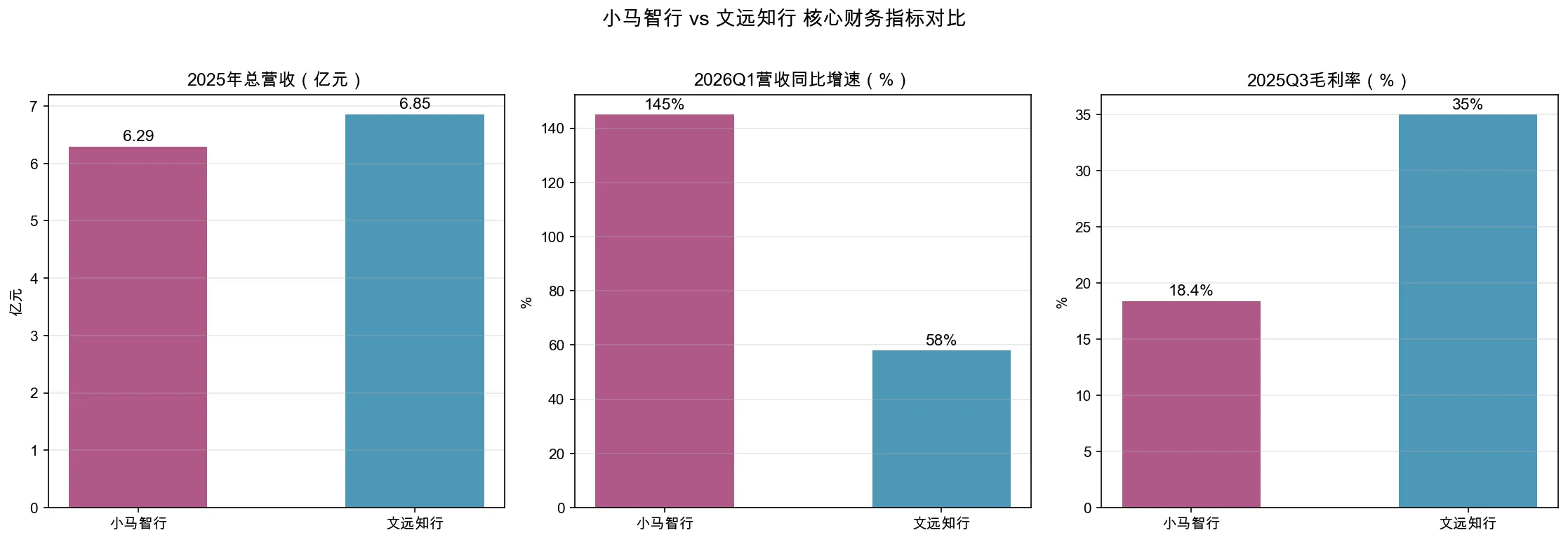

| 2025年营收 | 6.29亿元 | 6.85亿元 |

| 2026Q1营收增速 | 145% | 58% |

| 毛利率 | 16-18% | 30-35% |

| Robotaxi车队 | 3500辆 | 1300辆 |

| 2025年净亏损 | 5.37亿元 | 16.55亿元 |

| 现金储备 | 105.93亿元 | 71亿元 |

| 全球化布局 | 6国测试 | 12国40城运营 |

| L2++业务 | 无 | 有(WRD 3.0) |

| 券商目标价 | 未明确 | 42港元(麦格理) |

竞争格局分析:

- 小马智行优势:Robotaxi车队规模领先、营收增速更快、现金储备更充裕、一线城市运营资质最全

- 文远知行优势:毛利率更高、全球化布局更广、L2++辅助驾驶业务提供额外收入来源

- 共同挑战:均尚未实现经营性盈利,规模化盈利仍需时间验证

五、估值分析

5.1 当前估值水平

| 指标 | 数值 | 说明 |

|---|---|---|

| 当前股价 | 80.45港元 | 较发行价下跌42% |

| 市值 | ~348亿港元 | |

| 市净率(PB) | ~19倍 | 高成长科技股典型水平 |

| PS(2025) | ~48倍 | 自动驾驶行业普遍高PS |

| PS(2026E) | ~31倍 | 随收入增长快速下降 |

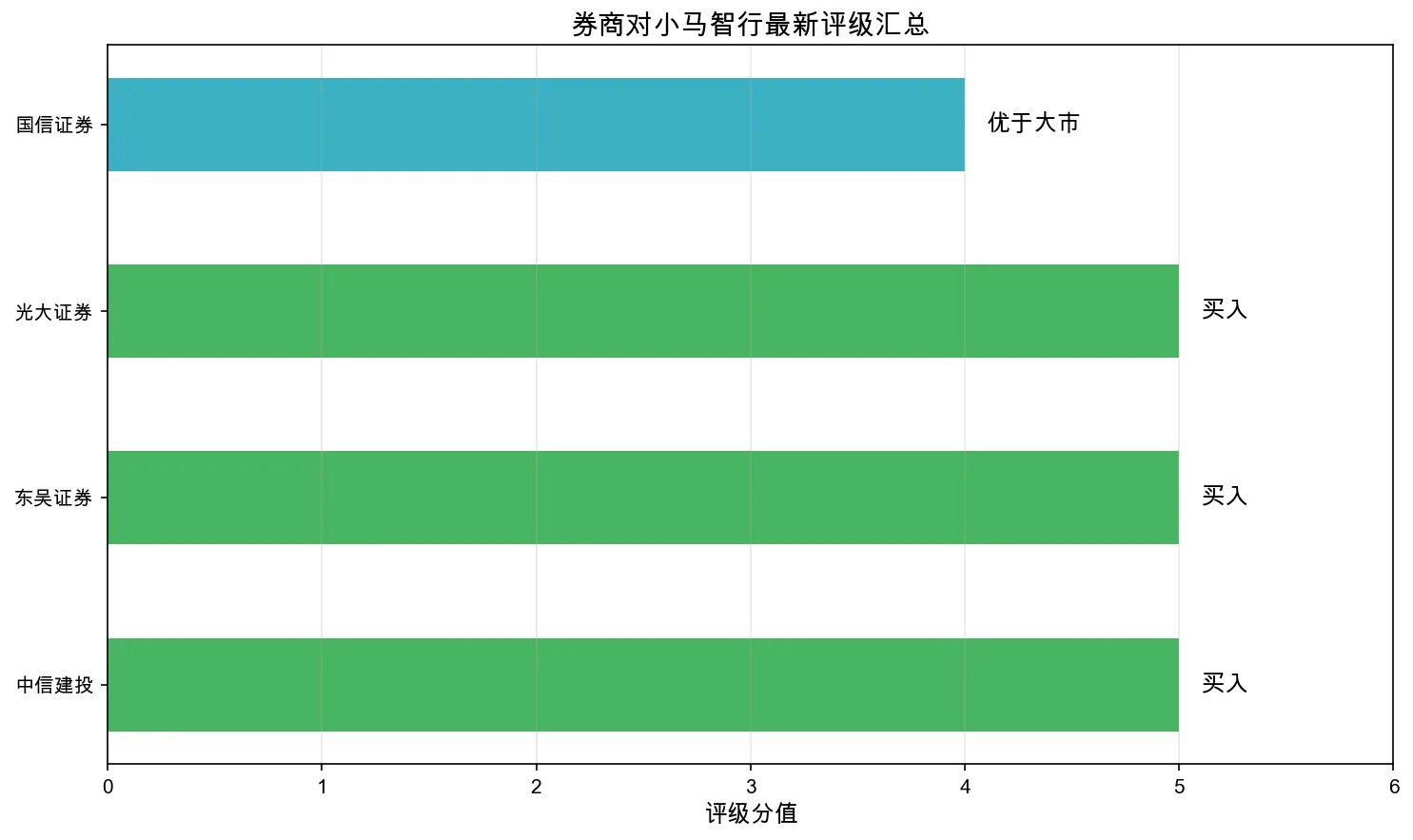

5.2 券商评级汇总

| 券商 | 评级 | 核心观点 |

|---|---|---|

| 中信建投 | 买入 | Robotaxi商业化突破,规模化盈利路径清晰 |

| 东吴证券 | 买入 | 经营杠杆释放驱动利润拐点临近 |

| 光大证券 | 买入 | 一线城市全资质运营优势,生态合作突出 |

| 国信证券 | 优于大市 | 上调2026-2028年收入预测,看好车队规模铺开 |

国信证券预测:2026-2028年营收分别为1.39/2.41/5.69亿美元,对应同比增速55%/73%/137%。

六、投资策略

6.1 何时可以买?——买入时机判断

当前(2026年6月)是较好的观察窗口,建议分阶段建仓:

| 时机 | 价格区间 | 触发条件 | 仓位建议 |

|---|---|---|---|

| 第一批建仓 | 75-85港元 | 当前价位,纳入港股通后流动性改善 | 30% |

| 第二批加仓 | 65-75港元 | 若市场回调至前期低点 | 40% |

| 第三批加仓 | 55-65港元 | 极端悲观情景(大盘系统性风险) | 30% |

关键观察节点:

- 2026年8月(中报季):Q2 Robotaxi收入是否延续高增长

- 2026年11月(上市一周年):解禁压力与机构持仓变化

- 2026年底:全年Robotaxi收入是否达到3.5倍目标

- 2027年Q1:是否实现真正的经营性单季盈利

6.2 买入策略

策略一:定投策略(推荐普通投资者)

- 适用人群:风险承受能力中等、希望长期持有的投资者

- 操作方式:每月固定金额买入,持续6-12个月

- 优点:平滑成本,降低择时风险

- 预期持仓成本:70-85港元区间

策略二:事件驱动策略

- 适用人群:对自动驾驶行业有深入了解的投资者

- 关键事件:

- 每季度财报发布前1-2周布局

- 新城市运营许可获批

- 与车企新合作公告

- 港股通纳入后南向资金流入

- 注意:需设置止损,财报后波动较大

策略三:核心+卫星策略

- 核心仓位(60%):长期持有,目标持有至2027-2028年

- 卫星仓位(40%):波段操作,利用高波动性做T+0或短线

6.3 目标价与止盈策略

| 情景 | 目标价 | 触发条件 | 概率评估 |

|---|---|---|---|

| 乐观 | 150-180港元 | 2027年实现经营性盈利,车队超万辆 | 25% |

| 基准 | 110-130港元 | 营收持续高增长,亏损持续收窄 | 50% |

| 保守 | 90-100港元 | 商业化进度符合预期,估值修复 | 25% |

止盈建议:

- 达到基准目标价(110-130港元)时,可考虑减持50%锁定利润

- 剩余仓位持有至乐观目标或基本面恶化

- 若跌破60港元且无基本面支撑,考虑止损

6.4 仓位管理建议

| 投资者类型 | 建议仓位上限 | 持有周期 | 风险等级 |

|---|---|---|---|

| 保守型 | 不超过总资产5% | 12个月以上 | 高 |

| 稳健型 | 不超过总资产10% | 18个月以上 | 高 |

| 激进型 | 不超过总资产20% | 24个月以上 | 极高 |

重要提醒:小马智行属于高成长、高波动、高亏损的”三高”科技股,不适合作为重仓标的,建议作为卫星仓位配置。

七、风险提示

7.1 核心风险

-

盈利不确定性风险(★★★★★)

- 尚未实现经营性盈利,Q4盈利为一次性非经常性收益

- 规模化扩张仍需大量投入,短期亏损可能扩大

-

行业竞争加剧风险(★★★★☆)

- 百度Apollo、文远知行、特斯拉FSD等强敌环伺

- 技术路线之争(纯视觉vs激光雷达)存在不确定性

-

政策与监管风险(★★★★☆)

- 自动驾驶法规仍在完善中,政策变化可能影响运营

- 数据安全、交通事故责任认定等法律问题待明确

-

估值波动风险(★★★★☆)

- 当前PS估值较高,市场情绪变化可能导致大幅波动

- 美股港股联动,受中美关系、中概股情绪影响

-

季度业绩波动风险(★★★☆☆)

- 技术授权收入为项目制,季度间波动较大

- 2025年Q4营收同比下滑18%即为前车之鉴

7.2 需要密切跟踪的指标

| 指标 | 频率 | 健康信号 | 警示信号 |

|---|---|---|---|

| Robotaxi季度收入 | 每季 | 同比增速>100% | 同比增速<50% |

| 车队规模 | 每月 | 按计划扩张 | 扩张停滞 |

| 单车UE | 每季 | 更多城市转正 | 已转正城市恶化 |

| 现金消耗率 | 每季 | runway>3年 | runway<2年 |

| 用户增长 | 每季 | 环比持续增长 | 增长停滞 |

八、结论

小马智行-W纳入港股通是公司在资本市场的重要里程碑,为内地投资者提供了参与全球L4自动驾驶龙头的机会。当前股价80.45港元,较发行价回调42%,我们认为风险收益比具有吸引力。

核心结论:

- 基本面:商业化拐点确立,Robotaxi收入爆发式增长,成本大幅下降

- 估值:高PS但随收入增长快速消化,纳入港股通有望带来估值修复

- 策略:建议分阶段建仓,首批可在75-85港元区间布局30%仓位

- 目标:基准情景目标价110-130港元,上行空间37%-62%

- 周期:建议持有12-18个月,等待经营性盈利验证

一句话总结:小马智行是自动驾驶赛道中”故事”开始转化为”数据”的稀缺标的,纳入港股通提供了流动性催化,但高波动、高亏损特征要求投资者做好仓位管理和长期持有的心理准备。

免责声明:本报告仅供参考,不构成投资建议。自动驾驶行业属于高风险新兴行业,小马智行尚未实现稳定盈利,股价波动可能剧烈。投资者应根据自身风险承受能力独立决策,据此操作风险自担。

数据来源:公司财报、同花顺iFinD、新浪财经、智通财经、财联社、券商研报等公开信息,数据截至2026年6月4日。